コンテンツ

- ホーム

- 保険毎日新聞コンテンツ

- 特集

- 特集

アジア保険フォーラム2024開催レポート AI時代の保険ビジネス ~人の重要性・デジタルの重要性~

SHARE

【主催:保険毎日新聞社・中国銀行保険報・韓国保険新聞】

AI時代の保険ビジネス ~人の重要性・デジタルの重要性~

保険毎日新聞社、中国銀行保険報、韓国保険新聞の保険専門3紙は4月25日、東京都千代田区の東京国際フォーラムで「アジア保険フォーラム2024」を開催した。同フォーラムは、2008年から日本、中国、韓国それぞれの国の保険業界で活動する専門メディアである3紙が共同で、保険業界の共通課題をテーマに毎年開催しているもので、昨年に引き続き日本での開催となった。17回目となる今回のテーマは「AI時代の保険ビジネス~人の重要性・デジタルの重要性~」で、金融庁監督局保険課長の三浦知宏氏と韓国のiFA(Independent Financial Agency)CEOのイ・ジュノ氏が基調講演を行ったほか、韓国保険研究所アン・チョルギョン氏の司会進行の下、日・中・韓の保険業界の専門家や大学教授らが登壇して総合討論が行われた。当日は日本の保険業界関係者のほか、中国・韓国から行政、大学、保険研究機関等の業界関係者など合計約80人が参加し、各登壇者の話に耳を傾けた。

開会のあいさつで保険毎日新聞社の森川正晴社長は、フォーラム登壇者と国内外からの参加者に謝辞を述べた上で、「東アジア各国の最新の知見を持ち寄り、AI時代の新しい保険のビジネスモデルについて議論が展開されることを期待する」と述べた。続いて、韓国金融監督院東京事務所代表のイ・ミョンギュ氏と中国国際保険精英千万円卓会事務総長の張志豪氏氏が祝辞を述べ、両者とも、AI技術により人間はより発展していくが、その副作用を回避するためには人が重要であるとコメントし、このフォーラムでの議論が保険産業の健全な発展に寄与することを期待するとした。

会場の様子

約80人が参加し、各登壇者の話に耳を傾けた

フォーラムの参加メンバー

森川正晴氏

イ・ミョンギュ氏

張志豪氏

〈基調講演〉

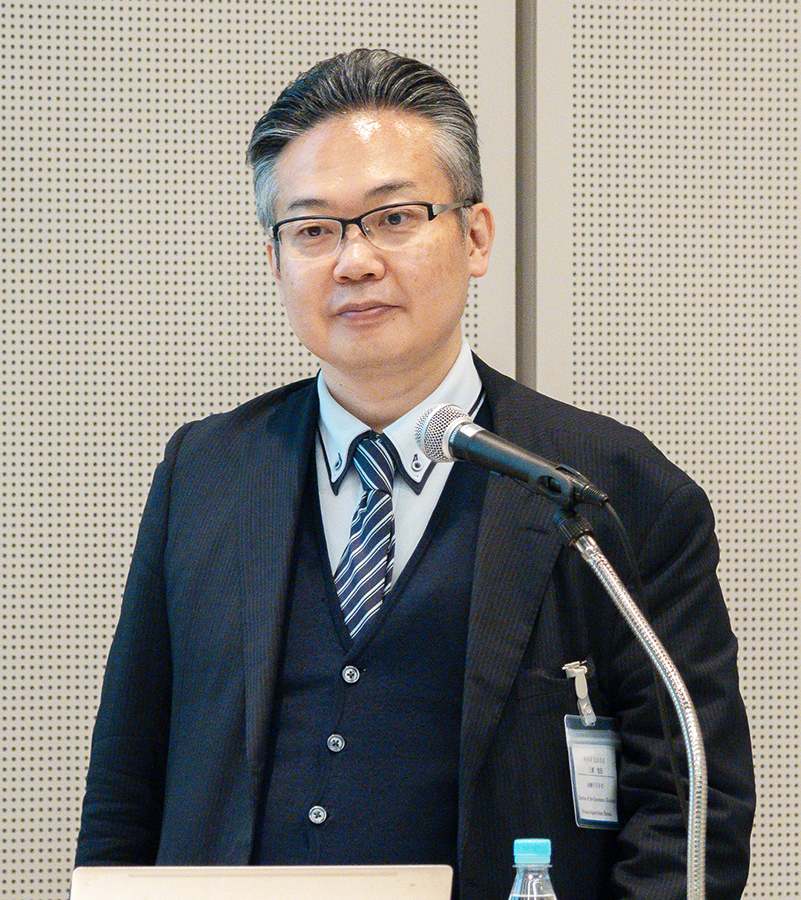

保険監督行政の現状と課題

金融庁監督局保険課長 三浦知宏氏

「ハイテク・ハイタッチ」の発想が必要

三浦知宏氏

三浦知宏課長は、1999年に金融監督庁に入庁し、これまで、NISA制度の企画立案やバーゼルⅢの国内実施、フィンテック・イノベーションの推進等の業務に従事し、現在は金融庁監督局保険課長として保険行政全般を担当している。今回は、保険監督行政の現状と課題およびイノベーションの推進・インシュアテックの活用について紹介した。

まず、生命保険の課題に触れ、収益構造の中で一番大きな割合を占める死差損益が年々減少している原因は人口減少であると指摘。少子高齢化、人口減少により国内の生命保険事業のみでは持続可能ではないため、海外に進出することで地域的な分散を図り、また国内においては本業に近い介護やヘルスケア事業に進出することで事業の多角化を進めることが必要だとした。

次に、損害保険における課題について、自然災害の頻発・激甚化による保険金支払いの増加により、火災保険が長い間赤字が続いている実態を説明。収益の柱となっている自動車保険で火災保険の穴を埋める現状は非常に危険であり、火災保険を持続可能なものにする必要性を説いた。自然災害が頻発していく中、再保険料率が上がり、再保険に出すことが難しくなっている状況は、損害保険会社にとって、財務の健全性を損ないかねない状況で特効薬はないとの見解を示した。今後、収益源を多様化するとともに、防災・減災といった国土強靱化を進めることによってリスク自体を減らしていくこと、保険会社だけではなくて、公的セクターや資本市場とリスクをシェアすることも考えなければならないと述べた。

保険会社の健全性を測る基準として、現在ソルベンシー・マージン規制が導入されているが、保険負債などが契約時点での簿価による評価となっており、契約時点から評価日までの環境変化が反映されない等の課題が存在している。そこで、保険負債などを時価評価とする経済価値ベースの新規制を25年から導入する予定であると表明した。

続いて、フィンテックやインシュアテックについて触れ、これらは従来の金融サービスをデジタルに置き換えるのではなく、デジタル技術により新たな形で利用者ニーズを満たし、社会的課題を解決して付加価値を創出するものであり、全く新しいイノベーティブな金融サービスを提供するものであると述べた。また、金融サービスは金融機関のみならず、非金融のプラットフォームやフィンテック企業が一部担うことになった環境下では、AIの具体的な活用、スマートフォンを通した商品展開、ビッグデータの商品開発での活用といったことが重要となるとの見解を示した。

保険分野のデジタル化によって、引受けから支払管理といった基本的な分野で活用し、ビッグデータ等の活用によって顧客利便の向上やリスク管理の高度化にも貢献できる。ただ、全てがデジタルで完結すればいいというのではなく、人に説明してほしいというニーズも聞こえてくるので、幅広く顧客のニーズに応えていくためには、テクノロジーとアナログを戦略的に活用していく、ハイテク・ハイタッチという発想が必要ではないかと締めくくった。

AI時代、GAの変化と挑戦

韓国・iFA代表 イ・ジュノCEO

AIは人が使う精巧な技術でしかない

イ・ジュノ氏

続いて講演に立ったイ・ジュノ氏は、AI技術による保険ビジネスへの効用、AIの限界と課題について述べた。

まず、AI技術は保険という需要に対する供給方法に変化を起こすものであることを説明。一番大きなものは保険商品開発。AIは顧客の健康データや医学情報、勤務環境、生活スタイル、消費パターンなどさまざまなデータや変数を迅速かつ正確に分析することができ、これによってカスタマイズされたヘルスケア保険や生活スタイルに合わせた保険などの開発が可能となる。二つ目は保険事務の効率化。保険の自動化システムによって、保険金請求手続きを迅速かつ効率的に処理することができる。またディープラーニングは保険詐欺の防止や予測に大きな役割を果たすものと思われる。三つ目は顧客サービスの改善。AIチャットボットや仮想アシスタントは自然言語処理技術により顧客が保険の重要な部分を理解するのを助ける。また、機械学習アルゴリズムによって顧客の行動パターンや好みといった生活様式や健康データなどを分析して顧客個人のリスク評価や保険料調整が可能だとした。四つ目はAIを活用したデータ分析により、従来見落とされていた特定の顧客群や新規市場の潜在ニーズが把握できるようになり、新たにニッチ市場開拓を可能にするとした。

一方で、AIの限界についても言及。まず、AIはまだ感情を完全に理解したり、解釈したりすることができないので、伝統的な方法でGA(募集人)が提供する個人的な関係の構築や感情的なサポートを代替するのは困難であると指摘。AIは個々の顧客の複雑なニーズや状況を完全に理解し、顧客に合わせた相談を提供すること、および新しい問題や予期せぬ問題に対処するには限界があるとした。

そして、保険加入や解約等に関する決定は、法的または倫理的に重大な問題になる可能性があり、結果予測が困難な場合もあるが、AIはこのような領域でGAや専門家の代わりを務めることはできない。AIが下した決定に問題が発生しても誰が責任を負うべきなのか法的基準が不明確との課題もあると指摘した。

保険産業で「規制」は重要だが、AIのような新技術の導入やデータ処理に関する技術においては、抜本的な規制革新が必要だとした。また、IT産業が金融業に進出することや、逆に金融業がAIやICT技術を通じて変革を試みることについては、同じ基準が適用されるべきだと主張した。「AI技術は、保険産業でおいて多くの変化をたらす。しかし、このテクノロジーの変化にあまりにも注目するがあまり、これを使うのは人であるということを見落としてはいけない。AIは人が使う精巧な技術でしかない」と繰り返し述べた。

〈総合討論〉

司会進行

韓国保険研究所 アン・チョルギョン氏

アン・チョルギョン氏

生命保険ビジネスにおける人の重要性・デジタルの重要性

日本生命営業教育部部長 渡部祐士氏

渡部祐士氏

渡部氏は、日本最大級の収入保険料とチャネル規模を有する日本生命の特徴は、営業職員の占める割合が非常に多く、ニーズ潜在型商品の販売に強みがあると紹介した。一方、営業を通じて得られた情報や顧客の反応などが全くデータ化されず、担当者だけが知っている程度にとどまっており、結果的に、営業職員の活動は個人の能力に依存せざるを得ず、成果に至るプロセスが可視化されないことが課題だったと指摘。コロナ禍を契機にデジタルを組み合わせた対面活動が定着、一度に大量の顧客にアプローチすることが可能となり、活動が迅速かつ標準化されたこと、そして営業職員の活動にデジタルの要素が加わることによって営業職員の行動と顧客反応などの多くのデータが集まり、それをベースに質の高いコンサルティングが提供でき、顧客の満足度、労働生産性の向上につながっているなどとして、デジタルの効用を説明して締めくくった。

保険業務のバリューチェーン効率化のためのNH農協生命におけるAIの推進

韓国・NH農協生命本部長 キム・ヨンタク氏

キム・ヨンタク氏

キム氏は、NH農協生命が規模では国内トップレベル、収益性は中位であること、国内の24年のAI監督および政策が「自立規制・不確実性の解消」であるため、AI活用の活性化と責任の確保、各種インフラ拡充と法案・制度の整備が進められていることを紹介した。保険産業におけるAI活用は潜在力は高いがまだ初期段階にある。生成型AI活用度が最も高い国内産業として金融・保険業が挙げられているとした。実際に、AIは主要保険会社を中心に「知能化」段階に移行しており、コールセンター、アンダーライティングおよび保険金支払い面で活用されていて、同社でも導入に向け準備を進めているとのことだ。今後、AIは国民の生活に深く根付くことが予想されるが、保険は代表的な人と紙の産業であり、保険会社や募集人の重要な役割に焦点を当て、継続的に金融環境の変化に対応しなければならないとコメントした。

中国の保険業界の発展と保険業界における人工知能の応用

北京工商大学教授 王緒(糸へんは簡体字)瑾氏

王緒(糸へんは簡体字)瑾氏

王氏は、中国の保険料規模の拡大に伴って、国際的な地位が向上したことを紹介した上で、中国では人工知能テクノロジーを積極的に採用し、顧客サービス、保険金請求処理、リスク評価、商品設計、マーケティングなど業務プロセスの各段階における応用を進めているとした。一方で、人工知能の応用には、中国の保険会社による基礎研究への投資が限られていること、保険会社のビジネスシーンにおける人工知能の応用にはいまだ改善の余地があること、データのプライバシー保護や安全性、技術の統合と互換性、規制順守と倫理の問題、人材不足という課題があると指摘した。そして、人工知能応用の発展の方向性として、包括化すなわち企業の経営管理をフルカバーしていく傾向、システムの系統化、そして精密化すなわちアプリケーションの各段階における精度や正確さが高まる傾向であるとコメントした。

AI時代の保険ビジネス

MDRT日本会会長 関口尚之氏

関口尚之氏

関口氏は、保険営業における生成AIの活用実態は、主に商品開発、業務効率化、マーケティングの領域で顕著であり、また、保全では給付金、口座変更等の手続の時短にもつながっているとした。ただし、生命保険業界における生成AIのメインテーマは、保険セールスパーソンの代替ではなく支援だと述べた。生成AIは情報を的確に分かりやすく提供することが得意だが、顧客の要望を聞き出したり、潜在化しているニーズを顕在化させることは難しい。さらに、生命保険のような形のない商材を顧客に欲しいと思ってもらうには、必要かどうかではなく欲しいと思わせる必要があり、その感情に訴えるには家族愛や人生について対話する必要がある。それをAIが代替するにはまだ時間がかかることから、これからはAIを活用しながらも、今まで以上に顧客の心に寄り添う姿勢が必要になることを強調した。

韓国の損害保険産業のデジタル化およびAI導入に関する提言

韓国損害保険協会本部長 チェ・ジョンス氏

チェ・ジョンス氏

チェ氏は、損害保険産業のデジタル化というものがどこまで来ているのか、今後AI導入はどのように進むべきかについての提言を行った。まず、保険産業においてAI導入が、ビッグデータの活用、効率性向上による保険会社の競争力確保、リスク管理の改善による消費者の信頼回復の3点で重要だと述べた。そして、韓国における保険デジタル化の具体的取り組みとして、22年のAIの音声ボットによる商品説明、23年のビデオ通話による契約内容の確認、今年のプラットフォーム上での保険商品比較を紹介した。最後に、国内損害保険産業におけるAIの導入によって、反復的・消耗的な業務はAIを通して自動化されること、および新商品の開発による保険市場の拡大が望まれるが、AIは人の代替ではなく、お互いが共存・協力することによってさらに良い商品開発やマーケティングにつながるという認識が必要だと提言した。

〈中国・韓国からの参加者 日本生命東京本社を訪問〉

アジア保険フォーラム開催前日の4月24日、中国・韓国からの参加者約20人が東京都千代田区の日本生命東京本社を訪問した。

同社広報部長の柏原誠一氏のあいさつに続き、広報課の庄司志穂課長補佐が、同社グループが長期的に目指す企業像として、「誰もが、ずっと、安心して暮らせる社会の実現」「生命保険を中心にアセットマネジメント・ヘルスケア・介護・保育等のさまざまな安心を提供する〝安心の多面体〟としての企業グループ」について説明し、同社の中期経営計画に関して活発な質疑応答が交わされた。また、同社の来店型店舗の一つであるライフプラザの鈴木貴美恵ゼネラルマネージャーが同プラザの概要を紹介。その後、同氏先導のもと施設見学が行われた。

施設見学の様子

「アジア保険フォーラム2023開催レポート」はこちらから

SHARE