コンテンツ

- ホーム

- 保険毎日新聞コンテンツ

- 特集

- 特集

【保険毎日新聞社 創刊80周年記念特集】保険業界・制度改革で振り返る「戦後80年」の歩み

SHARE

近年、保険業界で明るみになった保険金不正請求事案、保険料調整行為事案への対応として、本年5月30日に改正保険業法が成立した。昨年実施された有識者会議や金融審議会WGの議論において、これら不祥事の背景に保険業界の「構造的問題」があるとの指摘を受けて、同法では保険会社に対して代理店など取引先との関係や営業活動のあり方の見直し、保険代理店に対しては体制整備の強化や販売手法の変更などを求める内容となっている。また、両事案とそれに続いて発覚した代理店出向者による情報漏えい問題などへの対応として、「保険会社向けの総合的な監督指針」の改正も段階的に進められている。商品開発や代理店手数料などより幅広い領域での見直しを視野に入れた今回の制度改革は、保険業界にとって一大転換点になるとの見方が強い。そこで本特集では、保険業界に新たに定められた規制や制度という観点から「戦後80年」を振り返った。なお本文の内容は、『保険業界戦後70年史』(九條守著、保険毎日新聞社刊)や保険毎日新聞日刊版などを基に作成している。

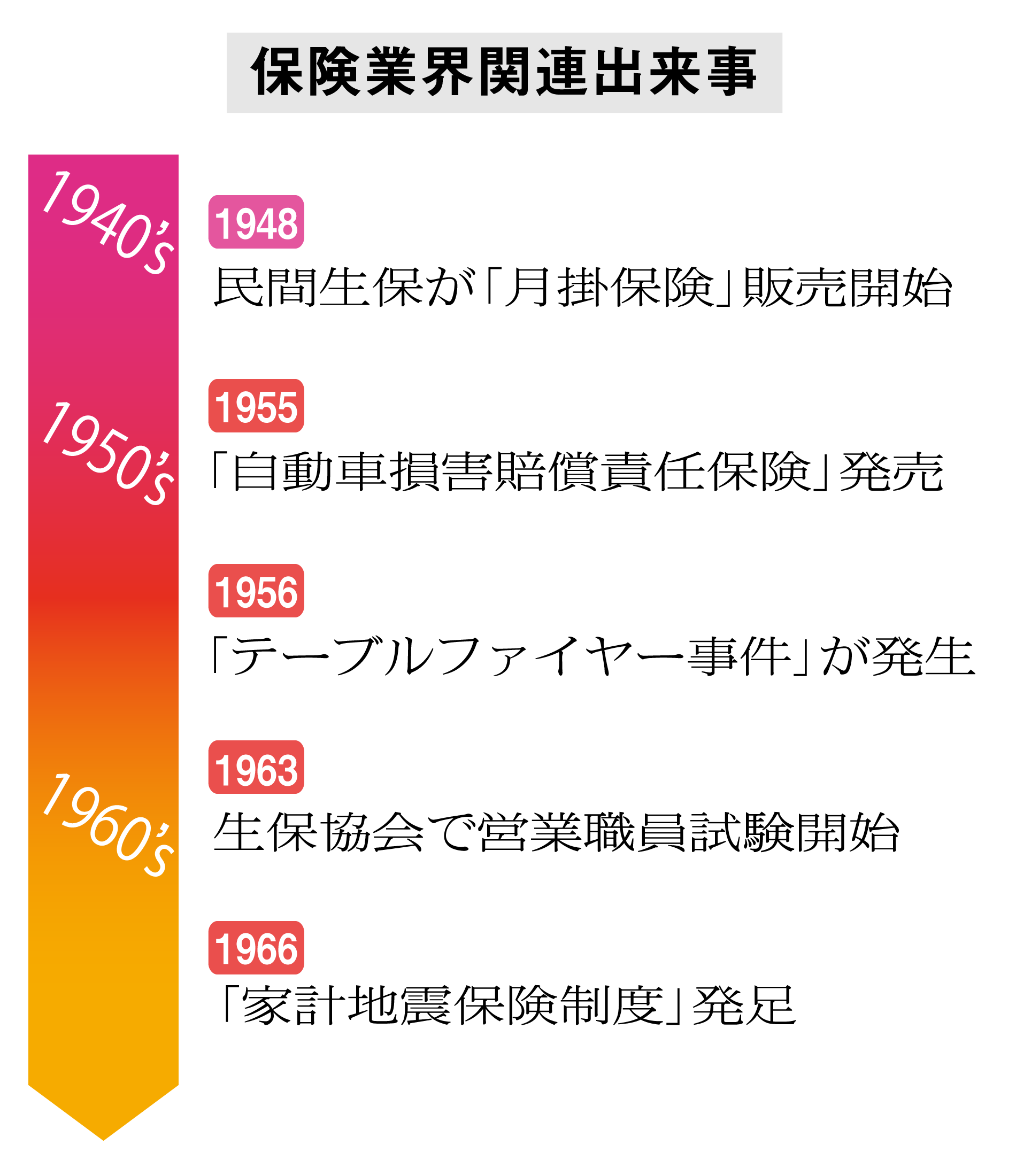

1940年代~1970年代

1947年「独占禁止法」施行、1948年「損害保険料率算出団体に関する法律」制定

第二次世界大戦終結後、GHQ(連合国軍最高司令官総司令部)から指令を受けた日本政府は1947年4月に「独占禁止法」を制定。その結果、損保業界で戦前に行われていた「保険料のダンピング」による熾烈な価格競争を防ぐための「料率協定制度」がカルテルの一種とみなされて廃止になった。だが、健全な損害保険業の遂行には同様の制度が不可欠だったことから、米国の「料率算出団体法」をモデルに1948年7月に「損害保険料率算出団体に関する法律」(料団法)が制定され、同年11月に「料率算定会」が発足。1951年12月に「料団法」が一部改正され、保険料が同一価格になる算定会料率の遵守義務が損保各社に課せられた。損保各社に拘束力を持つ算定会料率が独禁法の適用除外として法定化されることで、損保業界が健全に発展していくための制度が完成した。

1948年「保険募集の取締に関する法律」制定

終戦直後の極度のインフレーションによって、保険会社は既契約の解約が相次ぐ一方、新契約の獲得が非常に困難になっていた。営業成績がなかなか軌道に乗らない中、生命保険外務員や損害保険代理店による不正な保険募集が増加。生保業界では戦前からの「保険募集取締規則」によって、損保業界では自主規制ルールによって不正募集の防止に努めていたが、1947年5月の日本国憲法施行により、生保業界の「保険募集取締規則」は同年12月末で効力を失い、損保業界の自主規制ルールも同年4月に公布された「独占禁止法」によって撤廃を余儀なくされた。当局では、横行していた不正に速やかに対処し、戦後の混乱から保険業界を早く立ち直らせて、保険契約者の利益の保護と保険事業の健全な再建を図るため、生損保両業界において募集行為を規制する「保険募集の取締に関する法律」を立案、1948年7月に異例のスピードで制定された。保険募集人登録の規定、保険料の流用禁止、募集文書についての規定のほか、「保険契約者または被保険者に対して特別な利益を提供する行為」「保険契約者または被保険者が保険会社に対して重要な事実を告げるのを妨げ、または告げないことをすすめる行為」といった禁止行為が定められた。「募取法」の内容は、後に保険業法への一体化で引き継がれた。

1951年「デビット・システム」導入、女性外務員の誕生

1946年10月に「簡易保険」の根拠法である簡易生命保険法が一部改正され、戦前は半年払や年払の分割払しか認められていなかった民間生保会社に、政府の独占事業だった月掛・少額・無診査の小口保険「簡易保険」の市場が開放された。1948年に当時主力商品だった養老保険の「月掛保険」が発売されたところ、売れ行きが予想以上に好調だったことから、瞬く間に生保各社に広がった。ところが、契約件数が増加するにしたがって毎月の保険料を集金する業務が課題になった。そこで生保各社では、保険料の集金に特化したパート従業員を雇用することになり、主に女性がその担い手になった。そして1951年に、集金業務をしていた女性パート従業員に保険募集も任せ、女性外務員として営業活動を行う施策を始める会社が現れた。この方式は一般的に、支社の管轄地域を地区(デビット)に細分化し、一人の外務員にこれらの地区内の募集、集金、サービス活動のすべてを担当させる「デビット・システム」と呼ばれるもので、もともと米国の生保会社で行われていた。この「デビット・システム」による女性外務員の販売体制は大手を中心に生保各社に広まり、生保業界が飛躍的に成長する原動力となった。

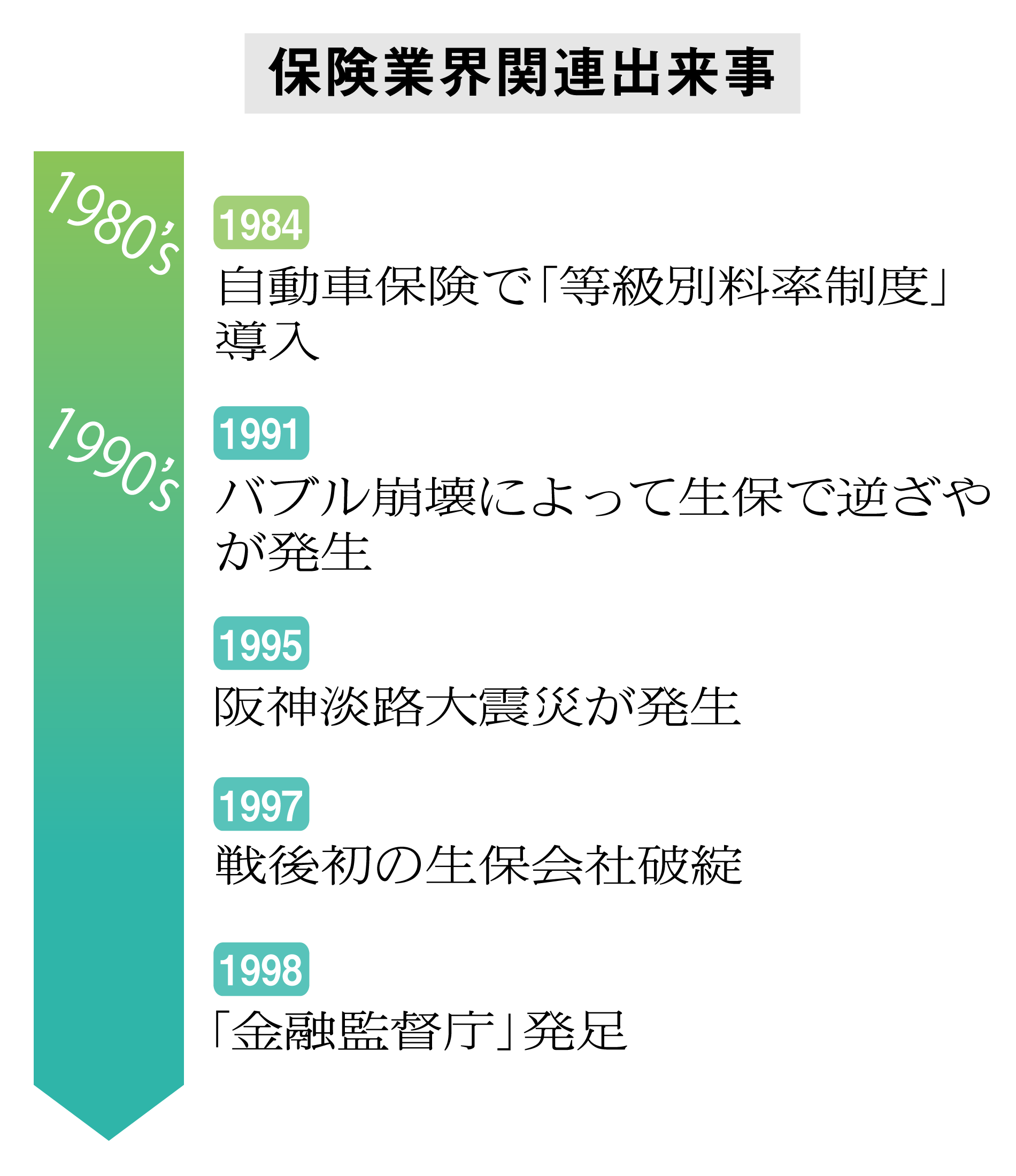

1980年代~1990年代

1973年「ノンマリン代理店制度」創設、1980年「新ノンマリン代理店制度」に全面改定

「募取法」の制定によって損保業界では損保代理店登録制度が導入され、1950年頃から代理店が急増。保険会社による相次ぐ商品改定で複雑になった事務処理を損保会社社員に依存する代理店が目立ってきていた。そうした代理店の品質向上を図るために、1952年7月に「火災保険代理店格付制度」を導入。代理店挙績と事務品質の高低によって代理店手数料を2段階に分けた。だが、十分な効果を挙げるまでにはいかなかった。

その後、数度の改定を経て、1973年4月に、1960年代に急成長した自動車保険や新種保険を含めた損害保険全般の普及と契約者保護を目的とした「ノンマリン代理店制度」を創設した。翌1974年に傷害保険を取り込み、1980年10月には、対象範囲をノンマリン全体に拡大して、代理店種別を特級・上級・普通・初級に分類した「新ノンマリン代理店制度」に全面改定した。また、損保協会が実施する試験に合格することを要件とする「個人資格」制度が新たに設けられた。2001年に当局の自由化方針のもと新ノンマリン代理店制度とそれにリンクする代理店手数料制度は廃止となり、同時に各社ごとの代理店手数料ポイント制度が始まった。

1996年「改正保険業法」施行、「日米保険協議」決着、保険自由化へ

「護送船団行政」の下、戦後の高度経済成長を追い風に世界でもトップクラスのマーケット規模に成長した日本の保険業界だったが、1990年代に入って自由化に大きく舵を切ることになった。保険審議会などでの議論を経て1995年6月に、56年ぶりとなる改正保険業法が公布。翌1996年4月に施行され、「子会社方式による生損保の相互参入の解禁」「保険ブローカー(保険仲立人)制度の導入」「商品・料率の届出制の導入」などが制度化された。さらに、1998年には「料団法」の全面改正と保険業法の一部改正が行われ、「算定会率制度の見直し、損保料率の自由化」「ソルベンシー・マージン比率の導入」「保険契約者保護機構の設立」「子会社・持株会社方式による銀行・証券との相互参入」などが定められた。

こうした日本における保険自由化には、日米間での「日米保険協議」が大きく影響した。1980年代以降に表面化した日米間の経済摩擦を解消するために日米の新たな協議の枠組みとして1993年に発足した「日米包括経済協議」において、米国が主張する日米間の貿易不均衡を解消するべく「規制緩和及び競争」について話し合う三つの優先分野の一つに保険が取り上げられ、1993年から2度にわたって日米保険協議が行われた。

1994年にいったんは合意に達したものの、改正保険業法の内容と日米保険協議の解釈で相違があったことから、米国側の要求によって1995年に協議が再開。途中、交渉が一時的に打ち切られるなど難航したが、1996年12月に基本合意が成立し、「リスク細分型自動車保険の認可解禁」や「国内保険会社の第三分野への参入に伴う激変緩和措置」といった内容が加えられた。

このほか、2000年前後に保険比較サイトや来店型保険ショップの誕生など保険販売面でも新たな動きが次々と生まれ、保険業界は自由化による「激動の時代」に入っていった。

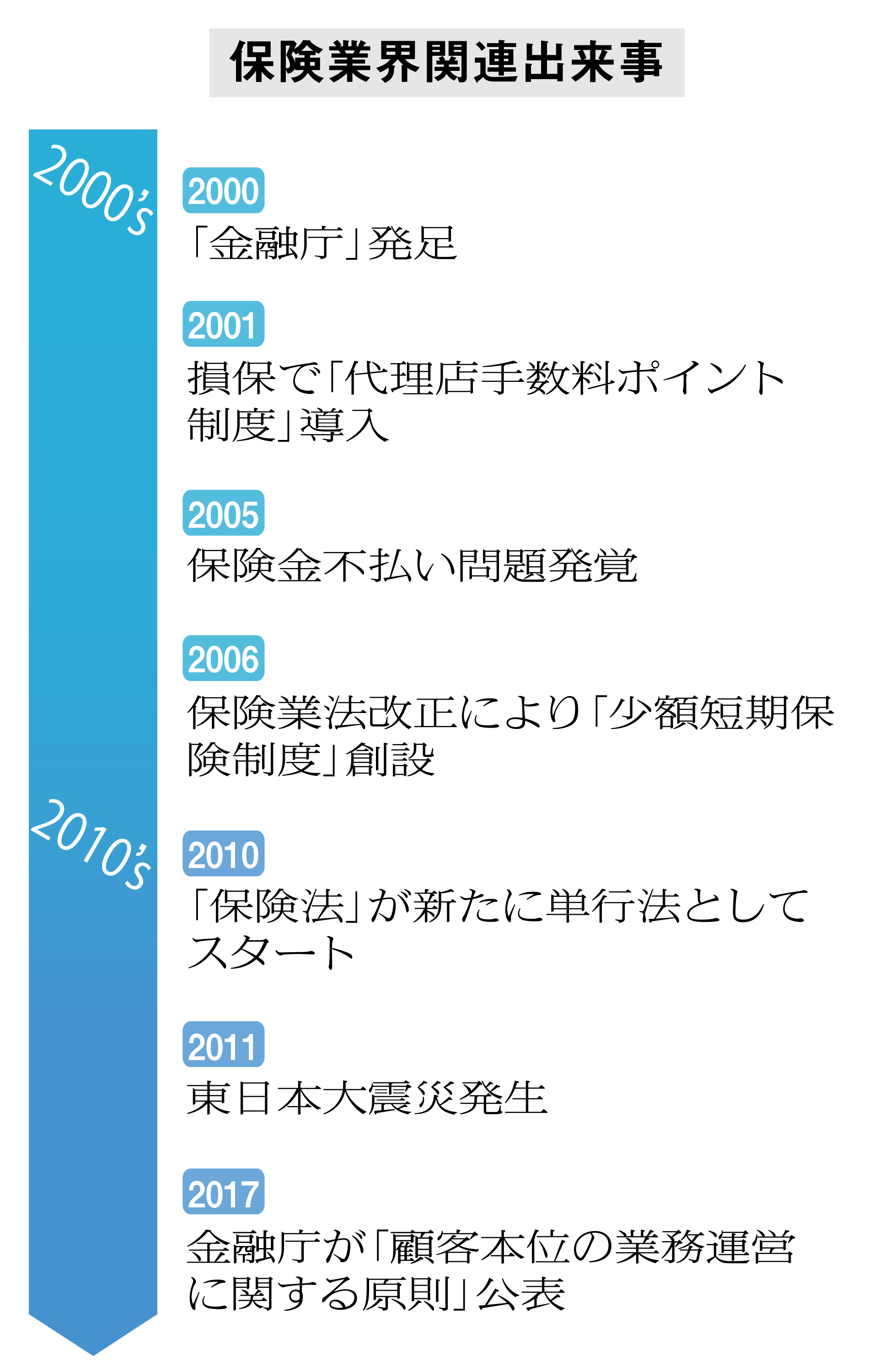

2000年代~2010年代

2006年「保険会社向けの総合監督指針」一部改正

「保険の自由化」以降、販売勧誘についての苦情が多くなったことや、保険商品や販売方法が多様化していることなどを踏まえ、金融庁は2005年に、「保険商品の販売勧誘のあり方に関する検討チーム」を発足。1年にわたる検討会での議論を経て、2回の「中間論点整理報告」と「最終報告」にまとめられた。これらの提言を受けて、金融庁は「保険会社向けの総合的監督指針」の一部改正を行い、2006年4月に「重要事項説明書(契約概要・注意喚起情報)」を、2007年4月に「意向確認書」をそれぞれ導入するとともに、同年7月に、比較販売を行う場合の禁止事項を明確化した。

2016年「改正保険業法」施行

2012年6月、金融審議会に「保険商品・サービスの提供の在り方に関するワーキング・グループ」が新たに発足し、規制・ルールの強化の検討を開始した。1年間にわたる議論の末、翌2013年6月に報告書がまとめられた。その提言を基に保険業法改正案が提出・審議され、2014年5月に成立、2年後の2016年5月に施行された。法改正に伴い、政府令(保険業法施行令・施行規則等)および総合監督指針も改正され、「情報提供義務」「意向把握義務」と共に「代理店の体制整備義務」が制度化された。また、「大規模な保険代理店(特定保険募集人)」への規制も新設された。

2020年代~

2025年「改正保険業法」成立

2023年に損保業界で発覚した旧ビッグモーター社による保険金不正請求事案、大手損保会社による保険料調整行為事案を受けて、金融庁は両不祥事の再発防止を図るとともに、顧客本位の業務運営を徹底し、健全な競争環境を実現する観点から、2024年9月から12月まで金融審議会「損害保険業等に関する制度等ワーキング・グループ」を実施。そこでまとめられた報告書の提言を基に、2025年3月に保険業法の一部を改正する法律案を提出、第217回国会で審議され、同5月30日に成立した。

今回の改正保険業法では、「特定大規模乗合代理店」に対する体制整備義務や兼業代理店における利益相反管理の強化、便宜供与・特別利益の禁止範囲の拡大を定めており、2026年春に施行される見通しとなっている。また、段階的に「保険会社向けの総合的な監督指針」の改正も進められており、「比較推奨販売のハ方式廃止」「企業内代理店の特定契約比率規制の廃止」などをめぐる新たなルールが今後定められるとみられる。

一方、損保各社による保険代理店に対する指導等の補完を目的に、保険代理店の業務品質を利害関係のない中立的な第三者が一定の基準に基づいて公正・適切に評価する「第三者評価制度」の取り組みが、代理店業務品質評議会を中心に進められており、2026年4月から本格実施される。

SHARE